Lågkonjunktur – så funkar det & så ska du tänka kring dina lån

*Räntan är rörlig och sätts individuellt. För ett annuitetslån på 0 kr med 12 års löptid, nominell ränta NaN % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 0 %. Totalt belopp att betala: 0 kr. Månadskostnad: 0 kr fördelat på 144 betalningstillfällen. Din ansökan kommer att skickas till de kreditgivare som bäst matchar din profil. Återbetalningstid 1-20 år. Maximala räntan är 22,99%. Räntespann mellan: 4,95% - 22,99% (Uppdaterat januari 2025).

Att låna kostar pengar!

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.Sverige är just nu i en lågkonjunktur. Enligt Konjunkturinstitutet hamnade vi under 2023 i en sådan – som dock tros bli relativt kort. Men vad kännetecknar egentligen en lågkonjunktur och vad innebär det för människors vardagsliv och ekonomi? Det tittar vi närmare på här.

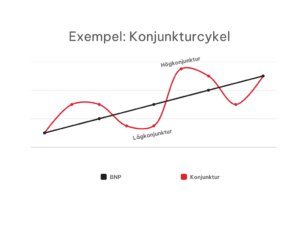

Vad är lågkonjunktur?

En lågkonjunktur kännetecknas av flera olika faktorer i kombination. De allra tydligaste är dämpad produktionstillväxt och högre arbetslöshet. Under en lågkonjunktur blir hushållen generellt mer försiktiga och vill hålla i sina pengar. När konsumtionen minskar får det också effekt på produktionen.

Hur skiljer sig lågkonjunktur från högkonjunktur?

Högkonjunktur är precis som det låter motsatsen till lågkonjunktur. Under en högkonjunktur är den ekonomiska aktiviteten i samhället hög. Folk tjänar mer pengar och konsumerar mer. Under en högkonjunktur är efterfrågan på varor och kompetens hög, vilket även ökar inflationstrycket.

Olika grader av lågkonjunktur

Lågkonjunkturer kan vara mer eller mindre omfattande och bestående. Den mildare varianten brukar kallas för ekonomisk svacka, medan en djupare lågkonjunktur som håller i sig kallas för recession. Om lågkonjunkturen håller i sig i mer än fem år brukar det räknas som recession.

En ännu tyngre svacka i samhällsekonomin kallas istället för depression. Ibland märks en lågkonjunktur av i alla delar av samhället, andra gånger påverkas inte vardagen för gemene man alls.

Orsaker till lågkonjunktur

En lågkonjunktur kan bero på en eller flera parallella samhällsutmaningar. Djupare lågkonjunkturer brukar uppstå vid finanskriser, då det ekonomiska systemet kollapsar, eller vid allmänna kriser. Två exempel är finanskrisen 2008 och coronapandemin, som båda orsakade produktionsfall och drastiskt stigande arbetslöshet.

Befinner sig Sverige i en lågkonjunktur?

Energikriser, räntehöjningar och inflation har satt tydliga spår i det svenska samhället under de senaste åren, och under 2023 konstaterade Konjunkturinstitutet (KI) att Sverige befinner sig i en lågkonjunktur.

Prognosen från KI är att lågkonjunkturen kommer att vara ett par år framöver – vilket i sammanhanget räknas som relativt kort. Man tror att det dröjer till 2026 innan den svenska ekonomin är i konjunkturell balans.

Det är alltså något kortare än vanligt, då det brukar ta mellan 5 och 8 år att komma ur en lågkonjunktur. Lågkonjunkturen i samband med finanskrisen 2008 varade till 2015 innan ekonomin slutligen återhämtade sig.

Hur hårt kommer lågkonjunkturen drabba Sverige?

Lågkonjunkturen är ingenting unikt för Sverige, då många länder runtom i världen kämpar med skenande elpriser och inflation för tillfället. Börsmarknaden – som speglar världsekonomin – visar röda siffror månad efter månad.

Därför drabbas Sverige hårdare

Dessvärre är vårt land mer exponerat än många andra för lågkonjunktur, vilket beror på att de svenska hushållen är högt belånade. Konsekvenserna av detta såg vi under 1990-talets finanskris, då överbelåningen från det glada 80-talet skapade enorma problem för de svenska hushållen. När det var som värst låg bolåneräntorna omkring 15 %.

Plötsliga räntehöjningar påverkar privatekonomin

Under många år har vi haft historiskt låga bolåneräntor och hushållen har kunnat vara högt belånade utan att det egentligen påverkat vardagsekonomin. En plötslig och kraftigt stigande styrränta i kombination med att många svenskar har rörlig ränta på bolånen, gör att hushållen får svårt att ställa om nu när tiderna blir sämre.

För de som bor i villa blir det extra tufft, då husägare är de som främst drabbas av elpriserna ovanpå låneräntan. Den som även förlorar sitt jobb hamnar i en mycket negativ spiral.

Är du orolig över elpriser och inflation? Se våra sidor om att spara el och om att spara pengar.

Det positiva med att räntorna varit låga

En effekt av att räntorna varit låga under lång tid är att bostadsägare kunnat amortera mer och därmed fått lägre belåningsgrad. Det kommer väl till pass i dagsläget, eftersom räntekostnaderna är procentuella utifrån bolånets storlek. På ett lägre bolån har du också möjlighet att få bättre räntevillkor.

Du tjänar på att amortera

Plötsliga svängningar i ekonomin visar också hur viktigt det är att amortera på bolånen – även om du inte måste. En låg belåningsgrad gör att omställningen inte känns lika stor, och dessutom får du marginal för att ta nya lån om du skulle behöva.

Här kan du läsa mer om amorteringskrav på bolån.

Finns det positiva aspekter med lågkonjunktur?

Få skulle nog se någonting positivt med att arbetslösheten stiger och tillväxten försämras. Lågkonjunkturer är tyvärr svåra att förhindra, då de är en naturlig följd av att samhället ligger på topp under en period.

En lågkonjunktur kan ibland leda till strukturella reformer som på sikt kan gynna samhället och förebygga de värsta ekonomiska dalarna – men det hjälper så klart inte för stunden när sysselsättningsgraden sänks, folk blir av med jobbet och unga får ännu svårare att ta sig in på arbetsmarknaden.

Vilka åtgärder kan vända en lågkonjunktur?

Den lågkonjunktur vi är i beror dels på inflation och räntehöjningar och dels på det oroliga världsläget. Yttre faktorer som är svåra att råda över – exempelvis situationen i Ukraina – påverkar vår samhällsekonomi och företagens satsningar framåt. Inflationen likaså.

Staten gör insatser för att öka köpkraften

Målet vid en lågkonjunktur är alltid att ekonomin ska återhämta sig. Det sker genom att vi fortsätter att konsumera och skapar balans mellan tillgång och efterfrågan. I djupa lågkonjunkturer går ofta staten in med stödpaket och genomför skattesänkningar eller ökar bidragen till hushållen. Det gör att folk får mer över i plånboken, vilket ökar köpkraften.

Riksbanken ansvarar för stabiliseringspolitiken

Riksbanken har som huvuduppgift att hålla inflationen på 2 %, då det anses vara en nivå som stimulerar produktion och tillväxt. Deras så kallade styrränta sätter riktlinjerna för bankernas egna räntor.

Därför höjer Riksbanken styrräntan nu

När samhällsekonomin är i obalans, som nu under inflationen och den stundande lågkonjunkturen, kan det tyckas märkligt att Riksbanken höjer räntorna kraftigt eftersom det gör vardagen ännu svårare för många. Anledningen att de gör detta nu är att folk ska lägga mer pengar på att betala räntor och mindre på konsumtion. Det leder till att efterfrågan på produkter blir lägre, varpå företagen sänker priserna – ett sätt att stabilisera ekonomin och motverka konjunktursvängningar.

Så får du bättre ekonomi under en lågkonjunktur

En positiv effekt som faktiskt kan komma ur en lågkonjunktur är att många börjar ta större ansvar för sin privatekonomi. I tider när det är billigt att låna pengar, möjligheterna till jobb är stora och både efterfrågan och tillgången på varor och produkter god, är det lätt att glömma hur snabbt det kan vända. Ett sätt att förbättra förutsättningarna vid en lågkonjunktur, är att se över alla befintliga lån och krediter.

Att få ner räntan är prio ett

Många svenskar har förutom höga bolån även smålån och krediter. Istället för att betala en massa dyra avgifter och höga räntor på utspridda krediter, kan du samla dina lån.

Pengarna du sparar på uteblivna avgifter och räntor kan du lägga på att amortera extra på samlingslånet. När du betalat av en tid och lånet sjunkit, kan du försöka omförhandla räntan. Ju billigare lånet blir, desto snabbare kan du betala igen det.

Ditt samlingslån påverkar även bolånet

Under inflation blir bolånen mycket dyrare till följd av höjda räntor. Om du har 2 miljoner kronor i bolån och plötsligt får en räntehöjning till 5 %, innebär det att du betalar 100 000 kronor om året i ränta innan avdrag. Om du länge åtnjutit det generösa ränteläget på den svenska bolånemarknaden, blir det extrema skillnader i fasta avgifter varje månad.

Ett sätt att optimera förhandlingsläget är att få ner skuldbeloppet på ditt samlingslån, för att på så sätt få bättre kreditvärdighet. Ju färre och lägre övriga lån du har, desto bättre ser det ut ur bankens perspektiv. Varje procentenhet är viktig när ekonomin är hårt pressad!

Vi hjälper dig med samlingslånet

Hos oss kan jämföra samlingslån från ett stort antal banker och långivare samtidigt, för att hitta den som ger dig lägst ränta. Alla delar på en och samma kreditupplysning, så att ditt kreditbetyg inte påverkas mer än absolut nödvändigt.

Ansök om att samla dina lån på bara en minut genom vårt formulär.

Gör en lågkonjunktur att det blir svårare att få bolån?

En lågkonjunktur innebär att den totala ekonomin i samhället försämras, men behöver egentligen inte påverka din privata situation eller dina möjligheter att få låna pengar. Såväl bolån som privatlån baseras på dina individuella förutsättningar och den avgörande faktorn är din inkomst.

Banken vill se att du klarar av framtida räntehöjningar

Men när det är inflation och bolåneräntorna går upp, påverkar det även marginalerna för hur mycket du får låna. När banken gör sin bedömning tittar de alltid på om din ekonomi håller för eventuella räntehöjningar. Ligger du precis på gränsen kan andra faktorer än inkomst bli avgörande, exempelvis befintliga lån, studieskulder, arbetsform och hur många ni är i hushållet.

Köparnas marknad under lågkonjunkturen

Nya prognoser pekar på att bostadsmarknaden kommer att falla med totalt 20 % under åren som kommer. Även om lågkonjunkturen gör det svårt för många att ta sig in på arbetsmarknaden och få ett bolån, innebär prisfallet också möjligheter att komma in på bostadsmarknaden. För dig som redan äger en bostad är det inte läge att sälja nu, även om intresset för attraktiva bostäder fortfarande är högt.

Här kan du läsa mer om bostadspriser.

Vill du veta mer om hur lågkonjunkturen kommer att påverka din ekonomi och dina lånechanser? Behöver du hjälp att samla dina befintliga lån för att få lägre ränta och snabbare bli skuldfri? Hör av dig till oss!

Läs också: Bostadsbubbla

Marcus har under flera år förklarat och tydliggjort runt ämnet privatekonomi och utgör en central del av innehållet som finns tillgängligt på Sambla.se. Hans mål är att erbjuda en välkomnande och informativ plattform för alla som söker en bättre förståelse av privatekonomi och hur man kan ta kontroll över sin ekonomiska framtid.

Konjunkturinstitutet – Hög inflation och stigande räntor urholkar hushållens köpkraft

Regeringen – Dyster prognos för svensk ekonomi

Konjunkturinstitutet – Konjunkturterminologi

Vanliga frågor och svar – Lågkonjunktur

Befinner vi oss i en lågkonjunktur?

Ja, enligt Konjunkturinstitutet gick vi in i en lågkonjunktur 2023. Den väntas fortsätta över kommande år.

Hur kan jag tjäna på en lågkonjunktur?

Om du har möjlighet att få ett bolån till bra ränta är köpläget bra under en lågkonjunktur, då priserna på bostadsmarknaden i regel sjunker. Det kan även vara rätt tillfälle att köpa aktier och fonder – en långsiktig investering.

Hur länge varar en lågkonjunktur?

De flesta lågkonjunkturer varar längre än fem år. Om dippen i samhällsekonomin blir alltför kraftig handlar det om ekonomisk depression. Under lågkonjunkturer brukar staten bidra med olika åtgärdspaket till hushållen för att ekonomin ska kunna återhämta sig.

Vad händer vid en lågkonjunktur?

Exporten minskar, efterfrågan på produkter sjunker, företag säger upp anställda och det blir svårare att få lån för både företag och privatpersoner. Under en djup lågkonjunktur kan staten behöva gå in med stöd till hushållen för att konsumtionen ska öka igen.

VI HJÄLPER DIG FÅ LÅN TILL BÄST RÄNTA

Våra andra tjänster

Här är ett urval av våra 40 samarbetspartners