Tips på hur du kan spara till kontantinsatsen

*Räntan är rörlig och sätts individuellt. För ett annuitetslån på 0 kr med 12 års löptid, nominell ränta NaN % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 0 %. Totalt belopp att betala: 0 kr. Månadskostnad: 0 kr fördelat på 144 betalningstillf�ällen. Din ansökan kommer att skickas till de kreditgivare som bäst matchar din profil. Återbetalningstid 1-20 år. Maximala räntan är 22,99%. Räntespann mellan: 4,95% - 22,99% (Uppdaterat januari 2025).

Att låna kostar pengar!

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.Det finns en hel del att tänka på vid ett bostadsköp, däribland betalandet av kontantinsatsen. Att spara pengar till en kontantinsats kan förvisso kännas som en utmaning, men med lite kreativitet och disciplin kan du spara pengar på ett sätt som passar både din livsstil och dina intressen. Här har vi samlat all information du behöver om kontantinsatsen samt ger våra bästa tips på hur du kan spara till den.

Vad är en kontantinsats?

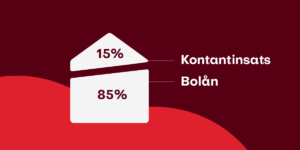

En kontantinsats är en summa pengar som du betalar vid köp av hus eller bostadsrätt. När du tar ett bolån, får du nämligen bara låna upp till 85% av bostadens värde. Resterande 15% ska på ett eller annat sätt finansieras med dina egna pengar – alltså en kontantinsats.

Hur får man pengar till en kontantinsats?

Vanligast är att kontantinsatsen kommer från sparade pengar eller genom en vinst från en tidigare bostadsförsäljning. I andra fall kommer det från ett arv, ett lån eller som en gåva från väldigt generösa släktingar.

Läs också: Förslag om 5 procent i kontantinsats

9 tips på hur du kan spara till en kontantinsats

Många väljer att spara ihop pengar till en kontantinsats – en uppgift som stundtals kan kännas utmanande. Det finns dock några saker du kan göra för att sparandet ska bli mer effektivt. Här är våra 9 bästa tips:

1. Räkna på det

Först och främst bör du räkna ut hur stor kontantinsats du behöver till det boende du vill köpa. Detta kan du räkna ut genom att använda dig av vårt räkneexempel nedan. Vill du undvika allt typ av matematik finns det flera räknekalkyler på nätet som kan hjälpa dig att räkna ut exakt summa.

2. Gör en budget

När du har räknat ut vad du behöver komma upp i är det dags att göra en budget. Försök att identifiera alla dina utgifter och se till att du har tillräckligt med inkomster för att täcka dem. Genom att göra detta kan du identifiera de områden där du har möjlighet att minska dina utgifter och på så sätt spara pengar.

3. Sätt upp sparmål

Skriv ner hur mycket du vill spara i månaden och gör en automatisk överföring till ditt sparande varje månad. Utöver att ha ett tydligt mål att sträva efter, kan ett sparmål och en tydlig vision göra det enklare att undvika impulsköp och onödiga utgifter.

Nu borde du veta hur lång tid det tar för dig att spara ihop till din kontantinsats. Ska du spara 100 000 kronor och lägger undan 10 000 kronor varje månad kommer det ta 10 månader.

Läs också: Våra bästa tips för att tjäna pengar snabbt

4. Spara regelbundet och direkt

Försök att spara pengar varje månad, oavsett hur liten summan är. Ett tips är att föra över pengarna till sparkontot direkt när lönen kommit. På så sätt minimerar du risken för att pengarna används till annat.

Läs också: Köpa bostad utan kontantinsats

5. Öka ditt månadssparande

Öka ditt månadssparande genom att fundera på vilka onödiga utgifter du har.

- Har du tv-abonnemang eller streamingtjänster som du egentligen inte behöver?

- Kan du ta med matlåda till jobbet istället för att äta ute?

- Kan du ta bussen eller cykla till jobbet istället för att ta bilen?

- Kan du spara pengar på månadens matkostnader?

- Kan du ta med kaffetermos istället för att köpa take-away kaffe?

Läs fler tips på hur du kan spara pengar i vardagen här.

6. Kolla prenumerationerna

Hur mycket betalar du egentligen för mobilabonnemanget, elen och bredbandet? Gå igenom alla dina olika prenumerationer och abonnemang och kontakta företagen för att se om du har möjlighet att få ett bättre och billigare erbjudande.

7. Olika sparformer

Om du har bestämt dig för ett automatiskt månadssparande måste du också fundera på vart du vill spara pengarna. Ska du ha dem på ett bankkonto eller ska du köpa fonder eller aktier?

Om du ska spara under en kortare period på cirka 1 till 2 år, vill du ha mindre risker i ditt sparande. Då kan det vara klokt att ha ett sparkonto med insättningsgaranti. Nackdelen med bankkonton är att räntan ofta är relativt låg. Ska du spara under en längre tid – cirka 3 år och uppåt – kan fonder och aktier vara ett stabilare alternativ. Då har du nämligen möjlighet till högre avkastning.

8. Spara inte för mycket

Det kanske låter konstigt, men det är viktigt att du inte blir alltför optimistisk i ditt sparande och lägger undan mycket mer än vad din inkomst tillåter. När du inte längre har råd med några andra nöjen, är risken stor att du tröttnar på sparandet och avbryter det innan du når ditt sparmål. Var alltså rimlig i ditt sparande och med din sparhorisont.

9. Håll ut!

Att spara till kontantinsatsen kommer kännas kämpigt ibland, men det kommer löna sig när du väl står där med nycklarna i handen till din alldeles egna bostad.

Hur lång tid tar det att spara till en kontantinsats?

Hur lång tid det tar att spara ihop till en kontantinsats varierar beroende på bostadens pris, eftersom en dyrare bostad ger högre kontantinsats. Det beror också på hur mycket du har möjlighet att spara varje månad.

Räkneexempel: Ett räknesätt att utgå ifrån är kontantinsatsen delat på månadssparandet. Om du planerar att köpa en bostad för 2 miljoner kronor, behöver du en kontantinsats på 300 000 kronor. Har du möjlighet att spara 5 000 kronor i månaden kommer sparandet alltså ta 300 000 kronor delat på 5 000 kronor = 60 månader, alltså 5 år.

I tabellen nedan ser du exempel på hur lång tid det tar att spara ihop till en kontantinsats om du sparar 5 000 kronor i månaden. Priserna är baserade på snittpriser för bostadsrätter i Stockholm, Göteborg och Malmö. Kan du istället spara 10 000 kronor per månad, halverar du tiden.

- I Stockholm är snittpriset 4 497 000 kronor för en bostadsrätt. Det innebär att kontantinsatsen är 674 550 kronor. Sparar du 5 000 kronor i månaden tar det 11 år att spara ihop till den, sparar du 10 000 kronor tar det 5,5 år.

- I Göteborg är snittpriset 3 010 000 kronor för en bostadsrätt. Det innebär att kontantinsatsen är 451 500 kronor. Sparar du 5 000 kronor i månaden tar det 7,5 år att spara ihop till den, sparar du 10 000 kronor tar det 3,75 år.

- I Malmö är snittpriset 2 242 000 kronor för en bostadsrätt. Det innebär att kontantinsatsen är 336 300 kronor. Sparar du 5 000 kronor i månaden tar det 5,5 år att spara ihop till den, sparar du 10 000 kronor tar det 2,75 år.

Som du ser gör dubbleringen av sparande en stor skillnad på hur många år du behöver spara. Är du sugen på att ge dig in på bostadsmarknaden så börja spara pengar till kontantinsatsen redan idag!

Hur räknar man ut kontantinsatsen?

Kontantinsatsen ska enligt svensk lag vara minst 15% av bostadens värde. Kontantinsatsen räknar du ut genom att multiplicera procenten, alltså 15, med bostadens pris.

Räkneexempel: Om du ska köpa en lägenhet för 2 miljoner kronor, blir kontantinsatsen 2 miljoner gånger 0,15 = 300 000 kronor.

Vad är skillnaden mellan kontantinsats och handpenning?

Vid ett bostadsköp brukar betalningen delas upp i två delar; handpenning och kontantinsats – två termer som har en tendens att förväxlas.

Handpenning betalas vid kontraktskrivning

Den första inbetalningen är en handpenning som du betalar vid kontraktskrivning. Handpenningen används vanligtvis för att visa att du är seriös i ditt köp av bostaden – en slags försäkring för både säljare och köpare om att bostadsaffären kommer att genomföras. Handpenningen består av 10% av köpeskillingen – alltså det slutgiltiga priset på bostaden.

Kontantinsats betalas vid tillträdet

De 10% som du betalar i handpenning tar du från din kontantinsats. Vid tillträdet betalar du de sista 5 procenten som är kvar av kontantinsatsen, utöver de 85% som du har tagit i bolån.

Måste man spara till kontantinsats?

Att spara till kontantinsats kan vara klokt av flera anledningar. Exempelvis kan en större kontantinsats innebära lägre ränta på ditt lån och en minskad månadsbetalning. Har du inte möjlighet att själv spara pengar till en kontantinsats ska du dock inte hänga läpp – loppet är nämligen inte kört. Du har även möjlighet att låna pengar till kontantinsatsen.

Låna pengar till kontantinsats

Att spara pengar till kontantinsats kan i vissa fall vara svårt, inte minst om du är ensam låntagare. Därför finns möjligheten att låna pengar till kontantinsatsen.

Jämför lån för att få lägst möjliga ränta

Har du bestämt dig för att ta ett lån till kontantinsatsen är det alltid smart att jämföra låneerbjudanden från så många långivare som möjligt. Detta då ett privatlån ofta har högre ränta än ett bolån, vilket gör det ännu viktigare att hålla räntan så låg som möjligt. Kontakta oss om du vill ha hjälp att jämföra låneerbjudanden.

Hur mycket kan jag låna till kontantinsatsen?

Hos Sambla kan du ansöka och låna upp till 800 000 kronor till kontantinsatsen. Exakt hur stort lån du får beviljat beror på din ekonomiska situation.

Vill du veta mer om kontantinsats eller vill du jämföra och ansöka om privatlån? Kontakta oss!

Vanliga frågor och svar – Spara till kontantinsatsen

När betalar jag kontantinsatsen?

Kontantinsatsen, som består av minst 15% av bostadens värde, betalar du vid tillträdet av bostaden.

Hur mycket kontantinsats måste jag betala?

När du lånar pengar till en bostad får du låna högst 85% av bostadens värde. Resterande 15% är en kontantinsats som ska finansieras med dina egna pengar. Du måste enligt lag betala minst 15% i kontantinsats.

Måste jag ha 15 procent i kontantinsats?

Enligt svensk lag krävs en kontantinsats på minst 15%. Kontantinsatsen kan bestå av dina sparade pengar, vinsten från tidigare bostadsförsäljning, ett arv, en gåva eller en kombination av dina pengar och ett lån.

Hur lång tid tar det att spara ihop en kontantinsats?

Snittpriset på bostadsrätt i Sverige är cirka 2 800 000 kronor. Kontantinsatsen till detta är minst 15%, alltså cirka 400 000 kronor. Kan ni spara 10 000 kronor per månad kommer det att ta 40 månader – eller 3 år och 4 månader. Allt beror på hur mycket du kan spara och hur dyr bostad du vill köpa.

VI HJÄLPER DIG FÅ LÅN TILL BÄST RÄNTA

Våra andra tjänster

Här är ett urval av våra 40 samarbetspartners